Expected Benefit Payment และ Maturity Benefit Payment คืออะไร ต่างกันอย่างไรในการคำนวณผลประโยชน์พนักงาน

- 17 ต.ค. 2568

- ยาว 2 นาที

อัปเดตเมื่อ 21 ม.ค.

สำหรับการคำนวณผลประโยชน์พนักงาน นักคณิตศาสตร์ประกันภัยจะต้องเปิดเผยข้อมูลที่สำคัญ ๆ ไว้ในรายงานผลการคำนวณตามมาตรฐานบัญชีฉบับที่ 19 (TAS19) ควบคู่ไปกับภาระผูกพันด้วย ซึ่งมีอยู่ 2 ส่วนที่ผู้อ่านรายงานครั้งแรกมักจะสับสนว่าคืออะไร และแตกต่างกันอย่างไร นั่นคือ Expected Benefit Payment และ Maturity Benefit Payment บทความนี้เราจะมาไขข้อสงสัยเรื่องนี้กัน

Expected benefit payment

หรือ การประมาณการกระแสเงินสดของการจ่ายชำระผลประโยชน์ ซึ่งหมายถึง การประมาณการจำนวนเงินผลประโยชน์ที่บริษัทคาดว่าจะต้องจ่ายให้แก่พนักงานในอนาคตในแต่ละปี ภายใต้สมมติฐานทางคณิตศาสตร์ประกันภัย เช่น อัตราการหมุนเวียนพนักงาน อัตราการขึ้นเงินเดือน เป็นต้น

Expected benefit payment ควรสะท้อนภาพในอนาคตได้ดี และได้รับการประเมินอย่างเหมาะสมตามมาตรฐาน TAS19 ถ้าประเมินน้อยไป อาจทำให้เกิดการขาดทุนหรือรับภาระที่หนักเกินในอนาคต เช่น มีเงินสำรองไม่เพียงพอต่อการจ่ายผลประโยชน์ในอนาคต แต่หากประเมินสูงไป อาจทำให้ผลการคำนวณผลประโยชน์พนักงานสูงเกินความเป็นจริง เกิดการรับรู้และบันทึกค่าใช้จ่ายสูงเกินความจำเป็นในปีปัจจุบันได้

Expected benefit payment ยังเป็นข้อมูลพื้นฐานสำคัญของการคำนวณผลประโยชน์พนักงานตาม TAS19 โดยนำไปใช้ในการคำนวณหาระยะเวลาถัวเฉลี่ยถ่วงน้ำหนักของภาระผูกพันผลประโยชน์ที่กำหนดไว้ (Liability Duration) ซึ่งเป็นตัวชี้วัดว่าภาระผูกพันจากผลประโยชน์พนักงานโดยรวมจะมีการจ่ายออกเมื่อใด การคำนวณระยะถัวเฉลี่ยนี้ช่วยให้บริษัทประเมินความเสี่ยงด้านกระแสเงินสดในอนาคตได้ดียิ่งขึ้น รวมถึงใช้ประกอบการตัดสินใจเกี่ยวกับการคำนวณอัตราคิดลด (Discount Rate) ที่เหมาะสมตามแนวปฏิบัติมาตรฐานบัญชี TAS19 เนื่องจากอัตราคิดลดควรสะท้อนถึงอายุเฉลี่ยของภาระผูกพัน ดังนั้น Expected Benefit Payment จึงมีความสำคัญไม่เพียงแต่ในแง่ของมูลค่าที่คาดว่าจะจ่าย แต่ยังมีบทบาทในด้านการประเมินช่วงเวลาในการจ่ายผลประโยชน์ ซึ่งเป็นข้อมูลสำคัญสำหรับการวางแผนทางการเงิน และยังมีบทบาทสำคัญในการเพิ่มความโปร่งใสในการเปิดเผยข้อมูลทางการเงิน เพื่อให้นักลงทุน ผู้ตรวจสอบบัญชี และหน่วยงานกำกับดูแล มองเห็นความเสี่ยงทางการเงินที่บริษัทมีต่อการจ่ายผลประโยชน์พนักงานในอนาคต

ตัวอย่าง Expected benefit payment หรือ การประมาณการกระแสเงินสดของการจ่ายชำระผลประโยชน์

Maturity Benefit Payment

หรือ การวิเคราะห์การครบกำหนดของการจ่ายชำระผลประโยชน์ คือการแจกแจงภาระผูกพันของผลประโยชน์พนักงาน (employee benefit obligations) ที่มีอยู่ ณ วันสิ้นงวดบัญชี ตามช่วงเวลาที่คาดว่าจะมีการชำระเงินในอนาคต โดยไม่รวมถึงผลประโยชน์ที่อาจเกิดจากบริการในอนาคตของพนักงาน

ซึ่งเป็นการสะท้อนเฉพาะส่วนของผลประโยชน์ที่บริษัทควรรับรู้ในงบการเงิน ณ ปัจจุบัน ของผลประโยชน์ที่คาดว่าจะจ่ายตามข้อมูลพนักงาน ตัวเลขที่ได้จึงไม่ได้แสดงยอดเต็มของผลประโยชน์ที่จะจ่ายทั้งหมดในอนาคต แต่เป็นจำนวนที่ถือว่าบริษัทมีภาระผูกพันแล้วตามมาตรฐานบัญชี TAS19 ในขณะนี้ ตามระยะเวลาที่พนักงานได้ให้บริการจริงมาแล้ว แม้ว่าจะยังไม่ได้มีการจ่ายผลประโยชน์จริงก็ตาม เป็นการแสดงว่าภาระผูกพันที่สำรองไว้ ณ ปัจจุบันเป็นยอดเงินของปีไหนบ้าง และแสดงความสมเหตุสมผลและความเหมาะสมจากการคำนวณผลประโยชน์พนักงาน ทำให้ข้อมูลมีความน่าเชื่อถือสำหรับการนำไปใช้ในการรายงานทางบัญชีตามหลักมาตรฐาน TAS19 และการประเมินภาระของบริษัทอย่างรอบด้านในช่วงเวลาปัจจุบัน

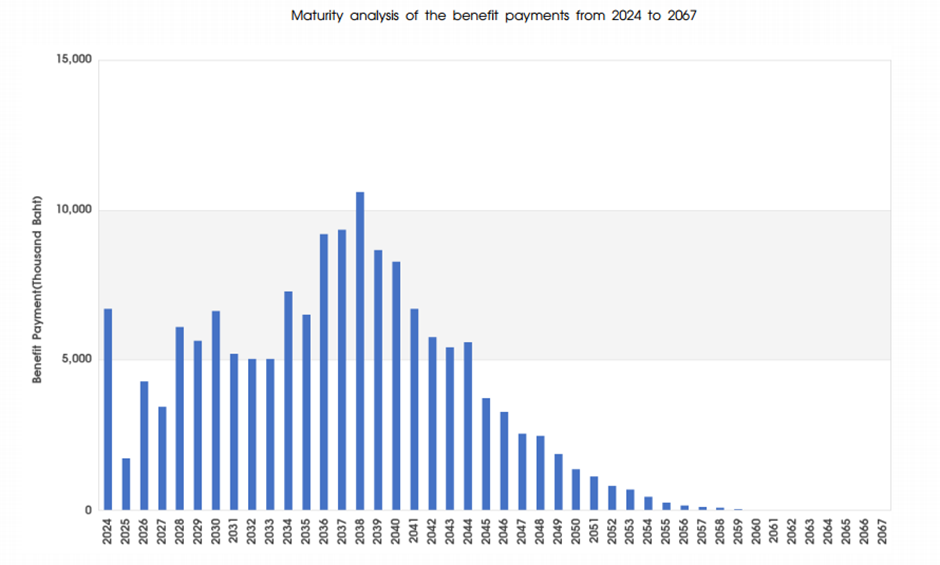

ตัวอย่าง Maturity Benefit Payment หรือ การวิเคราะห์การครบกำหนดของการจ่ายชำระผลประโยชน์

ความแตกต่างของ Expected benefit payment และ Maturity Benefit Payment

แม้ว่า Expected benefit payment และ Maturity Benefit Payment อาจจะมีหน้าตาและลักษณะที่ใกล้เคียงกัน แต่ Maturity Benefit Payment จะมีมูลค่าน้อยกว่า Expected Benefit Payment เนื่องจากเป็นการสะท้อนสิทธิประโยชน์ที่พนักงานได้รับจากการทำงาน “ที่เกิดขึ้นจริงแล้ว” เท่านั้น ต่างจาก Expected Benefit Payment ที่แสดงมูลค่าทั้งหมดที่บริษัทคาดว่าจะต้องจ่ายในอนาคต หากพนักงานยังคงทำงานต่อไปจนครบเงื่อนไขของแผน

ดังนั้น Maturity Benefit Payment (การแจกแจงภาระผูกพัน ณ ปัจจุบัน ไปยังปีที่จ่ายผลประโยชน์) ปีแรก ๆ ของการคำนวณผลประโยชน์พนักงาน จะใกล้เคียงกับ Expected Benefit Payment เพราะพนักงานทำงานกับบริษัทมานานและใกล้ถึงอายุเกษียณ สะท้อนสถานการณ์จริงที่สิทธิเกือบครบตามเงื่อนไขแล้ว จึงสำรองภาระผูกพันตามTAS19 ในปีปัจจุบันสูง เพื่อให้เพียงพอต่อการจ่ายผลประโยชน์ และในปีหลังๆ ที่ห่างออกไป 20-30 ปี Maturity Benefit Payment จะต่ำและแตกต่างอย่างชัดเจนกับ Expected benefit payment เนื่องจากพนักงานกลุ่มนั้นอาจจะทำงานจริงๆไม่กี่ปี จึงสำรองภาระผูกพันในปีปัจจุบันไว้ต่ำ เมื่อเทียบกับที่คาดการณ์จ่ายผลประโยชน์

ความแตกต่างระหว่าง 2 อย่างนี้ จึงเป็นเรื่องของ “มุมมองและจำนวน” โดย Expected benefit payment คือการมองว่าในแต่ละปี บริษัทจะมีเม็ดเงินที่ต้องจ่ายผลประโยชน์ให้แก่พนักงานเท่าไหร่ ในขณะที่ Maturity Benefit Payment คือการมองว่าในแต่ละปี บริษัทควรสำรองเงินเพื่อจ่ายผลประโยชน์ในปีนั้นๆเป็นจำนวนเท่าไหร่

หากเปรียบเทียบง่าย ๆ Expected benefit payment ก็เหมือน”เงินก้อนปลายทาง” ที่บริษัทเตรียมไว้ให้พนักงานแต่ละคนเมื่อเดินทางมาถึงจุดหมายตามเงื่อนไขที่กำหนดไว้ในนโยบาย โดยที่ Maturity Benefit Payment คือการหาว่าเงินก้อนปลายทางในแต่ละปี “ตอนนี้มีการแบ่งสำรองตามปีที่พนักงานแต่ละคนทำงานแล้วไว้เท่าไหร่”เพื่อให้การคำนวณผลประโยชน์พนักงานสอดคล้องกับความเป็นจริงและสามารถจ่ายได้จริงตามกำหนด หรือก็คือ Expected benefit payment คือ จำนวน“ทั้งหมด”ที่คาดการณ์ว่าต้องจ่าย และ Maturity Benefit Payment คือ จำนวนที่สำรองเผื่อจะจ่าย “แค่ตามที่เกิดขึ้นจริง”แล้ว นั่นเอง

Expected Benefit Payment และ Maturity Benefit Payment แม้จะเกี่ยวข้องกับการจ่ายผลประโยชน์ให้แก่พนักงานในอนาคตทั้งคู่ แต่มีหลักการและจุดประสงค์ตามTAS19 ที่แตกต่างกันอย่างชัดเจน จึงควรพิจารณการใช้ผลการคำนวณผลประโยชน์พนักงานตามวัตถุประสงค์ของการใช้งาน ไม่ว่าจะเป็นการใช้เพื่อการวางแผนค่าใช้จ่ายระยะยาว การวิเคราะห์ทางการเงิน หรือการเปิดเผยหมายเหตุประกอบงบการเงิน

ทั้งนี้ หากไม่มั่นใจในเรื่อง Expected Benefit Payment และ Maturity Benefit Payment ตามมาตรฐานการบัญชีไทยฉบับที่ 19 (TAS19) หรือต้องการเตรียมหมายเหตุประกอบงบสำหรับในส่วนของการคำนวณผลประโยชน์พนักงาน สามารถติดต่อบริษัท ABS ซึ่งเป็นบริษัทที่รับคำนวณผลประโยชน์พนักงานโดยเฉพาะ โดย ABS มีประสบการณ์ในด้านนี้มายาวนานกว่า 2,000 บริษัททั้งในประเทศและต่างประเทศ และมีประสบการณ์ในวงการคณิตศาสตร์ประกันภัยทั้งในและต่างประเทศรวมกันมานานมากกว่า 25 ปี

เขียนและเรียบเรียงโดย อาจารย์ทอมมี่ (พิเชฐ เจียรมณีทวีสิน)

FSA, FIA, FRM, FSAT, MBA, MScFE (Hons), B.Eng (Hons)

อดีตนายกสมาคมนักคณิตศาสตร์ประกันภัยแห่งประเทศไทย และอาจารย์บรรยายด้านการคำนวณผลประโยชน์พนักงานด้วยหลักคณิตศาสตร์ประกันภัย ตามมาตรฐานบัญชี ฉบับที่ 19 TAS19 IAS19

ขอสงวนสิทธิ์ของเนื้อหาในบทความ ไม่ให้นำไปใช้แสวงหาผลประโยชน์ใด ๆ ในเชิงพาณิชย์ นอกจากจะได้รับอนุญาตจากทางบริษัท ABS เท่านั้น